Livret A : le réflexe

C’est un réflexe très partagé. A la naissance du petit dernier, ses parents lui ouvrent un livret A. Les anniversaires, fêtes, Noël, etc., sont autant d’occasions de gonfler cette tirelire. Et de se dire qu’à sa majorité, ce petit capital servira à financer ses études ou son permis de conduire.

Cette solution a l’avantage de la simplicité. Mais il y a mieux à faire en optant pour une assurance vie, de qualité s’entend ! Trois raisons à cela.

1er raison : Le rendement en faveur de l’assurance vie

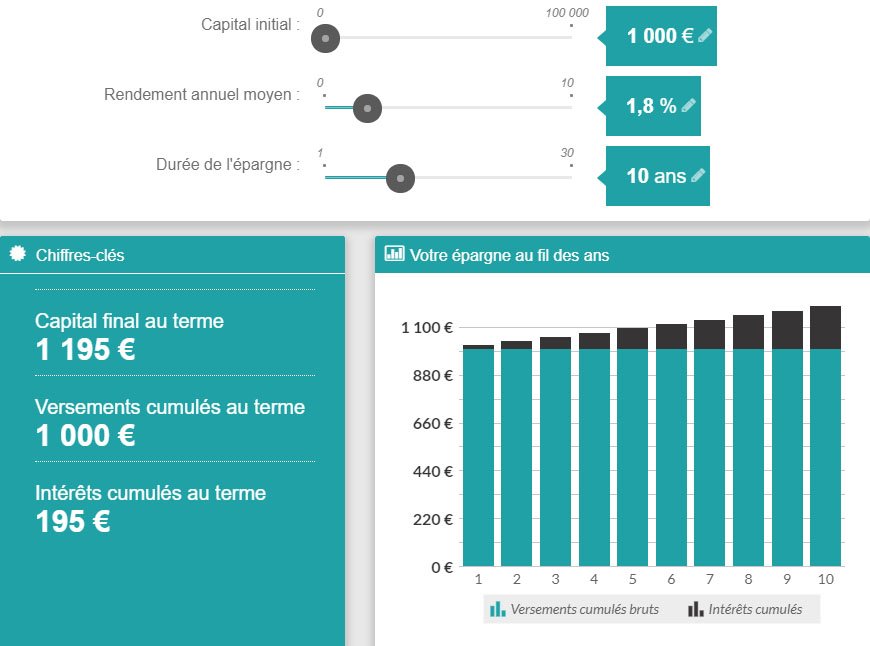

La première est une question de rentabilité. En 2017, le livret A rapportait 0,75 % quand les fonds en euros de l’assurance vie servaient entre 1,6 % et 2 % (net de taxes sociales), pour une garantie identique en capital. Ce sera encore le cas cette année.

Et sur une longue période, le match « livret A versus fonds en euros » tourne sans conteste à l’avantage du second.

Livret A sur 10 ans avec 1000 €

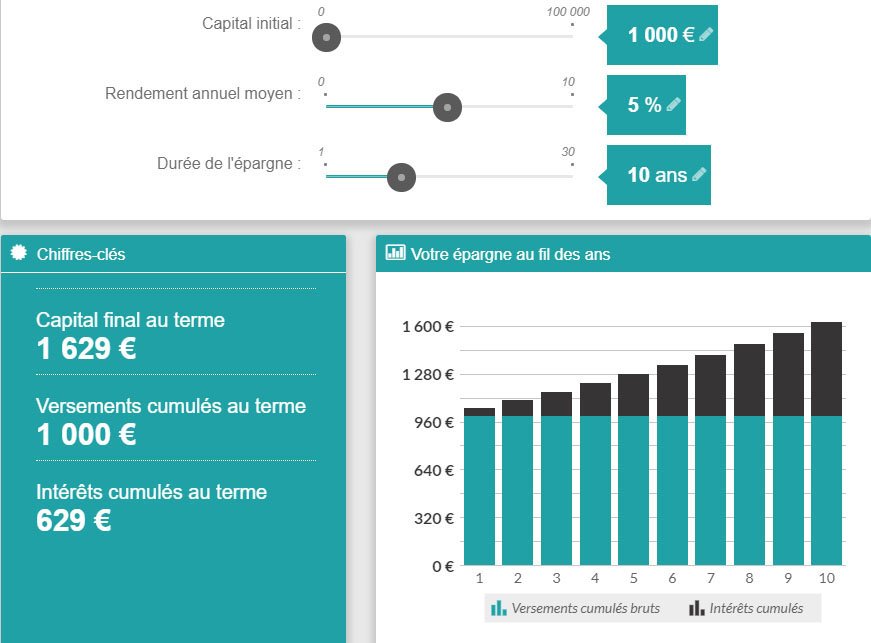

Assurance Vie sur 10 ans avec 1000 €

Assurance Vie sur 10 ans avec 1000 € gestion Elit’Valorys

Le livret Jeunes ? Certes, il rapporte davantage, 1,50 ou 1,75 % dans la plupart des banques, 2 % chez les mieux-disant, mais il est réservé aux 12-25 ans et est plafonné à 1 600 euros. A utiliser pour gérer l’argent de poche, pas plus.

Un contrat souscrit tôt permet une allocation performante.

En d’autres termes plus tôt vous mettez en place une assurance vie pour vos enfants, plus la somme des intérêts sera importante

2ème raison : Durée = Opportunités

Second argument qui plaide en faveur de l’ouverture d’un contrat dès le plus jeune âge : l’horizon de placement.

« L’assurance vie multisupports permet de réaliser un investissement bien plus diversifié et modulable dans le temps que le livret A, souligne Corinne Caraux, directrice de l’ingénierie patrimoniale au Conservateur. Si le placement est ouvert dès le plus jeune âge, on dispose d’un temps assez long pour pouvoir investir en partie sur des fonds en actions, qui sont source de plus de performance sur la durée. »

Profitez de notre expertise à Montpellier et dans l’Hérault pour faire bénéficier à vos enfants d’un placement moderne qui les suivra durant de longues années et qui s’adaptera à leurs projets futurs.

Seule limite pour les parents : rester dans le cadre de l’article 385 du Code civil, donc « apporter dans la gestion des biens du mineur des soins prudents, diligents et avisés, dans le seul intérêt du mineur ». En mixant fonds en euros garanti et supports actions, vous serez dans les clous.

3ème raison : Pas de plafond dans l’assurance vie

Enfin, troisième avantage, l’assurance vie n’est pas plafonnée en montant (22 950 euros pour le livret A) ni en nombre de contrats, ce qui en fait un réceptacle adapté pour les sommes rondelettes reçues par donation ou succession. Convaincu ? Il faut maintenant s’entendre sur la marche à suivre. L’assurance vie s’ouvre sans condition d’âge, même si votre enfant n’a que quelques semaines.

Il revient à ses deux parents – juridiquement il s’agit de ses représentants légaux – de signer la mise en route du contrat. Pour les familles monoparentales, la situation est à peine différente, avec une forte simplification depuis 2016.

Attention, même en cas de donation importante, les grands-parents, ne peuvent pas représenter l’enfant. L’accord des représentants légaux, en l’occurrence les parents, sera toujours nécessaire au démarrage d’un contrat.

Ensuite, les mêmes signatures seront requises pour les actes de gestion : versements, rachats, arbitrages. La mise en place de versements programmés par virement bancaire se fait dans les mêmes conditions. A noter, lorsque l’enfant a plus de 12 ans, il peut apporter son consentement en signant le bulletin d’adhésion et les avenants liés aux opérations. Pour autant, la signature des représentants légaux reste indispensable. Dernier point important, sachez qu’un mineur ne peut pas désigner ses bénéficiaires, c’est-à-dire les personnes qui percevraient le capital au cas où il viendrait à décéder. La clause bénéficiaire sera automatiquement renseignée de la sorte : « mes héritiers selon la dévolution successorale ».

Voilà pour le cadre. Reste à alimenter le contrat. Juridiquement, il faut que l’enfant soit propriétaire des fonds qui vont être investis dans l’assurance vie, donc qu’il ait reçu cet argent par présent d’usage (petites sommes) ou par donation.

Clarifions d’emblée le sujet : à quel moment bascule-t-on du présent d’usage au don manuel, plus encadré et potentiellement taxable (voir p. 103) ? « Aucun montant n’est fixé par l’Administration, le présent d’usage devant rester lié à un événement et être sans excès par rapport au niveau de vie et de patrimoine du donateur, explique Marie-Hélène Poirier, directrice juridique et fiscale chez Swiss Life. Au-delà, il s’agit d’un don manuel. »

Une enveloppe souple pour les dons manuels

Si les présents d’usage échappent à toute taxation, les dons manuels, eux, peuvent bénéficier d’abattements fiscaux (100 000 euros tous les quinze ans par parent pour chaque enfant, 31 865 euros par grand-parent pour chaque petit, 5 310 euros par arrière grand-parent, autant d’abattements cumulables entre eux). Il faudra en parallèle déposer une déclaration au fisc via le formulaire n° 2735.

Bon à savoir, la donation en assurance vie peut être régie par un pacte adjoint. « Cet acte, réalisé sous seing privé, permet d’éviter que votre enfant ou petit-enfant, devenu jeune adulte, ne dilapide ses économies, explique Marie-Hélène Poirier. On peut ainsi fixer un âge minimal pour le retrait des fonds ou les demandes d’avance – qui ne peut toutefois excéder 25 ans – , ou encore pour autoriser les arbitrages. » Ce document permet également d’inclure une clause de représentation qui autorise à confier la gestion du contrat à un tiers, par exemple les grands-parents.

Attention, les dons manuels sont en principe rapportables à la succession du donateur si leurs bénéficiaires sont les héritiers légaux. « Les dons sont considérés comme une avance sur la succession, rappelle Marie-Hélène Poirier. Si vous souhaitez éviter que cette règle s’applique, il faut le mentionner dans le pacte adjoint par une clause de dispense de rapport. Quant aux parents ou grands-parents qui préfèrent recourir à une donation devant notaire, toutes les clauses du pacte adjoint doivent impérativement être précisées dans l’acte notarié de donation, celui-ci n’est pas modifiable a posteriori. »

Une fois le contexte bien balisé, place à la mise en pratique. Et là, gare aux erreurs d’aiguillage. Nombre d’établissements ont lancé des contrats dédiés aux mineurs. Mais il faut savoir où l’on met les pieds. Exemple avec le contrat Gulliver, chez LCL (tout récemment fermé à la vente). Sur cette assurance vie, le montant des versements annuels était contractuellement limité à 5 000 euros, ce qui ne permettait pas de recevoir une donation avec pacte adjoint. Sauf projet spécifique ou contrat de bonne qualité (par exemple à La France Mutualiste ou à la MIF), évitez ces offres étiquetées « enfants » et optez plutôt pour un bon contrat « classique », la plupart étant accessibles aux mineurs.

En réalité, tous les assureurs sont attentifs au segment de la jeunesse qui représente une part croissante de leur chiffre d’affaires. Illustration : sur les quatre premiers mois de 2018, 22 % des nouveaux adhérents de l’Afer, la célèbre association d’épargnants, avaient moins de 18 ans, c’est dire ! Concernant les donations avec pacte adjoint, des documents préremplis vous attendent dans toutes les compagnies.

A 18 ans, le changement de régime est net. Sauf dispositions contraires (pacte adjoint), votre enfant peut désormais lui-même gérer son contrat ou en souscrire un autre. Si l’assurance vie dont il dispose est jugée décevante, il est alors temps de la clôturer pour en souscrire une de meilleure facture.

Notre Avis : Horizon de placement de 15 à 20 ans, un placement qu’il pourra utiliser en tant qu’adulte pour son épargne, l’assurance vie est définitivement une très bonne opportunité à offrir à votre enfant.

Nous vous invitons à consulter notre article complet sur le fonctionnement de l’Assurance Vie et pour aller plus loin, l’article sur l’Assurance Vie avec Participation aux Bénéfices Différée

Crédit : Frédéric Giquel (mieuxvivre-votreargent.fr)

Crédit photo : Nirvana Nevermind

Pourquoi choisir Elit’Valorys pour l’assurance vie de votre enfant ?

- Du sur-mesure : Nous sommes convaincus d’une chose, tout contrat doit être le reflet de son épargnant et de ses objectifs.

- Un suivi : Nous assurons un suivi quotidien des contrats mis en place ensemble, avec un rapport trimestriel sur l’évolution de votre épargne

- Disponibilité : Plage horaires flexible, un seul numéro de téléphone et un conseiller unique qui vous connaîtra réellement.

- Contrats premium : Nous avons sélectionné des contrats de qualité offrant un large choix de possibilités tout en gardant à l’esprit qu’ils doivent rester accessible à tous

- Indépendance : Notre indépendance est notre force, ce qui garantie l’objectivité de nos conseils sur le ou les contrats présentés

- Accessibilité : Ne vous déplacez pas, nous venons à vous ! (Montpellier, Hérault et Gard)

- Expertise : Notre expertise peut avoir ses limites dans certains cas, c’est la raison pour laquelle nous travaillons en partenariat avec des notaires, experts-comptables, fiscalistes

Pour aller plus loin

Rien de plus simple, contactez moi via mail ou téléphone.

Optimisons Ensemble.

David Pacouret

Montpellier