Réservé aux commerçants, libéraux et artisans, le contrat retraite Madelin permet de préparer sa retraite afin de toucher une rente viagère. Il n’en demeure pas moins un petit paradis fiscal pour les indépendants.

Objectif d’un contrat Madelin retraite

Les contrats Madelin permettent aux travailleurs non salariés (TNS) de se constituer une retraite supplémentaire tout en bénéficiant d’avantages fiscaux, les cotisations versées sont déductibles de leur bénéfice imposable.

Madelin retraite pour qui ?

Réservés aux travailleurs indépendants (Travailleur Non Salarié) soumis à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC) ou sur le bénéfice non commercial (BNC) comme :

- Gérant majoritaire non salarié d’une SARL ou SELARL

- Gérant non salarié d’une EURL

- Professions libérales : Médecins, auxiliaires médicaux, avocats, architectes, notaires, huissiers, etc.

- Exploitant individuel tel que commerçant ou artisan

- le conjoint collaborateur non rémunéré par le TNS.

Tout indépendant rentrant dans ces critères devraient avoir un contrat Madelin en route, même si il l’alimente au minimum. La retraite par répartition étant vouée à disparaître tout doucement

Comment souscrire et investir sur un Madelin Retraite ?

Tout comme pour un contrat retraite PERP, le contrat Madelin est très facile à souscrire. En règle générale un versement initial minimum de 1000 € est requis pour l’ouverture du contrat ainsi que la mise en place de versements mensuels à partir de 100 € ou 1200 € à l’année sera demandé par la compagnie.

C’est un point important du Madelin retraite, à la signature du contrat vous vous engagez à verser jusqu’à l’âge de la retraite un montant minimal annuel (1200 €).

Il est impossible d’interrompre les versements (sauf changement de statut, gèle du contrat) cependant les versements sont modulables à la hausse, ils peuvent varier dans une fourchette allant de 1 à 15 fois.

Pour faire simple si votre engagement de départ était de 1200 €, vous pouvez par la suite faire des versements annuels de maximum 18 000 € (15 fois l’engagement de départ)

Il est possible d’investir dans un contrat Madelin sous 3 formes :

Le versement initial : Il correspond au versement (à partir de 500 €) que vous faites lors de la souscription du contrat. Il peut être émis par chèque, virement ou prélèvement automatique.

Les versements complémentaires libres : vous versez de l’argent sur votre contrat Madelin de manière occasionnelle, le montant minimum est de 750 €

Les versements complémentaires programmés : C’est la formule la plus utilisée, elle vous permet de budgétiser facilement vos versements afin de respecter l’engagement de versement défini à la souscription.

De nature mensuelle, trimestrielle, semestrielle ou même annuelle, vous répartissez vos versements en choisissant les supports du type fonds euros, unités de comptes, etc…

Voilà bien l’inconvénient majeur du Madelin Retraite, l’obligation de verser chaque année le minimum prévu à son contrat, ce qui peut être ennuyeux en cas d’année difficile. c’est la raison pour laquelle nous conseillons souvent de mettre comme engagement le minimum prévu au contrat.

Stratégie et répartition de ses versements Madelin Retraite

Comme tout bon placement, qu’il soit pour la retraite où à des fins d’épargner pour l’avenir, les contrats Madelin que nous avons sélectionnés permettent de répartir vos versements sur plusieurs supports.

Cette répartition est fonction de votre horizon de placement (5-10-15-20-25 ans), de votre profil d’investisseur, de votre souhait de performance et de l’objectif à atteindre, par exemple (je voudrais avoir un complément de retraite de 1 000 € par mois.)

Récapitulatif des possibilités d’investissements offertes dans un très bon contrat de retraite Madelin.

- Les supports en euros (fonds euros) : peu rentables (souvent inférieur à 2 %), ils présentent l’avantage de garantir le capital à tout moment

- Les supports Euro-croissance : Arrivés en 2014, ils offrent une perspective de rendement un peu plus élevée que les fonds euros classiques à ceci près que le capital n’est garantie qu’au terme de l’échéance prédéfinie (6-8-10-12 ans). Si un retrait est effectué avant, une perte partielle peut être constatée.

- Les supports en Unités de Comptes et ETF : Ces supports très variés permettent de diversifier son épargne. La part de risque est variable suivant le support, et le rendement peut être négatif dans certains cas comme positif dans beaucoup. Sur une période de 10 ans, aucun support que nous avons conseillé à nos clients n’est en dessous d’une moyenne de 3 % par an. Les plus performants sont entre 22 et 32 % en moyenne. Cependant le capital n’est pas garanti.

- Les supports SCPI, OPCI, SCI : C’est ce qu’on appelle plus communément la « pierre papier ». Dans ce cas de figure, vous investissez dans une part d’immobilier commercial, résidentiel, de structure type crèche, école ou bien résidence senior. Ces supports permettent de bénéficier de la stabilité et la solidité de l’immobilier tout en bénéficiant d’un rendement plus élevé que via un fond euros.

Pour chaque profil de client (situation familiale, professionnelle, patrimoniale, profil investisseur, objectifs) peut être définie une répartition « sur-mesure » de l’épargne au sein de votre contrat Madelin sur un ou plusieurs types supports comme présenté ci-dessus.

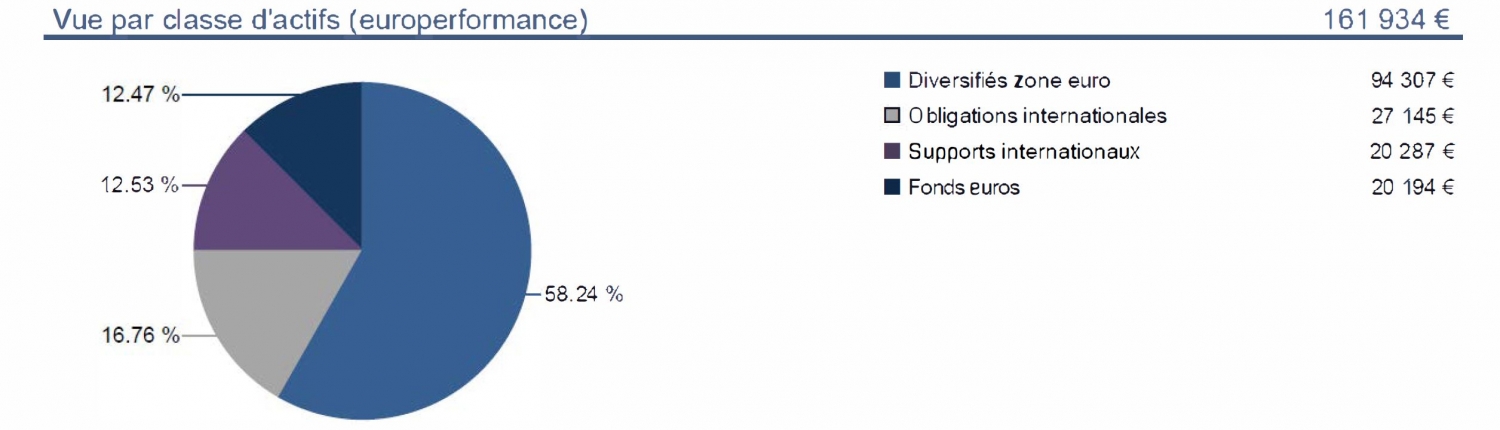

Un exemple de répartition sur-mesure sur un contrat retraite Madelin d’un de nos clients de Nîmes dans le Gard. Cette répartition comporte un fond euro et quatre unités de compte. (la partie « diversifiés zone euro » comprend deux unités de comptes différentes zone euro)

La répartition de vos versements et la stratégie qui en découle sont primordiaux, l’idée étant à votre retraite d’avoir plus que ce que vous avez versé… Cela peut aller du simple au double sur une période de 20 ans tout de même

Les frais d’un contrat Madelin retraite

Il existe plusieurs catégories de frais :

- Les frais d’entrée et les frais prélevés à chaque versement : ces frais peuvent varier de 0,5% à 5% selon les contrats.

- Les frais de gestion : ils correspondent à la rémunération de l’assureur. Ils sont calculés sur la totalité de l’épargne constituée. Il faut compter en moyenne entre 0,5% et 1,5% pour les contrats en unités de compte. On distingue les frais de gestion sur le fonds euro de la compagnie et les frais de gestion sur les supports en unités de compte (cette distinction devrait disparaître en 2019 et les frais de gestion seront calculé en fonction du % des unités de compte dans le contrat)

- Les frais d’arbitrage : les frais sont prélevés sur le montant des sommes transférées d’un fonds à l’autre. Dans certains contrats, ces frais peuvent atteindre 1% des sommes arbitrées.

Une partie des frais de votre contrat retraite Madelin est rétribuée à votre conseiller, comme Elit’Valorys. Ces frais étant calculé sur la totalité des capitaux, plus vous gagner de l’argent plus votre conseiller aussi…

Les options d’un contrat Madelin retraite

Un bon contrat se doit d’avoir des options permettant de s’adapter à vos besoins et d’optimiser la stratégie d’investissement.

Les Options d’arbitrage d’un contrat Madelin retraite

La notion d’arbitrage sur un contrat un Madelin est identique à celle d’une assurance vie ou d’un PERP et se réfère au fait de déplacer une partie de l’épargne d’un support à un autre.

Exemple, vous avez un contrat à 100% sur le fond euro et vous prenez 25 % des capitaux pour les investir sur une unité de compte. La répartition du contrat sera après l’opération, de 75 % sur le fond euros et 25 % sur le support unité de compte.

- La sécurisation des plus-values définit un seuil au-delà duquel les intérêts réalisés sur des unités de compte sont transférés sur un fonds en euros

- La dynamisation des plus-values arbitre les intérêts réalisés sur des fonds en euros vers des supports plus rentables tel que unités de compte, scpi, etc.

- Stop-loss, définit une limite de baisse qui désinvesti automatiquement du support en question vers le fond euros par exemple

- L’investissement progressif prévoit des versements programmés avec la possibilité de les réorienter par la suite sur d’autres supports.

Nous conseillons très souvent l’option de sécurisation des plus values qui reste un outil parfait pour sécuriser les intérêts réalisés par les supports autres que les fonds euros.

Fiscalité retraite Madelin

Avec des avantages fiscaux supérieurs aux PERP, le contrat Madelin est un formidable outil d’optimisation, surtout pour les revenus importants.

La fiscalité du Madelin retraite est son atout majeur. Les versements sont déductibles des revenus dans la limite de :

- Votre bénéfice imposable est inférieur ou égal au PASS ( 39 732 €) alors vous avez droit à un forfait déductible de 10 % du Plafond Annuel de la Sécurité Sociale (PASS) soit un maximum déductible de 3 973 € c’est ce qu’on appelle le Mad 10

Exemple : Votre Bénéficie Imposable est de 35 000 €, votre plafond maximum d’épargne retraite est de 3500 € (Mad 10 = BI*10%). Ce qui correspond à verser sur votre contrat 300 € par mois - Votre bénéficie imposable est supérieur au PASS, alors votre plafond maximum est Mad 10 (10% du BI) + Mad 15 (BI-1 PASS)*15% dans la limite maximale de 8 PASS soit 317 856 € en 2018

Exemple : Votre Bénéfice Imposable est de 55 000 €, votre plafond est donc de Mad 10 = 5500 € + Mad 15 = 2290 € soit un plafond d’épargne retraite de 7790 €. Ce qui correspond à des versements mensuels de 650 €

Une profession libérale qui a un Bénéfice Imposable de 100 000 € peut déduire à minima chaque année 19 000 € tout en épargnant pour sa retraite, sur une période de 15 ans cela pourrait représenter un capital de 500 000 € sur son contrat retraite Madelin (plus-values comprises)

Zoom sur la disponibilité de votre contrat Madelin retraite en phase d’épargne

Dans le cadre de la fiscalité « loi Madelin », les retraits (rachats) ou avances sont impossibles sauf pour les cas suivants :

- en cas de décès du conjoint ou partenaire pacsé

- en cas de situation de surendettement

- en cas de cessation d’activité non salarié à la suite d’un jugement de liquidation judiciaire

- en cas d’invalidité de 2ème et 3ème catégorie

- en cas d’expiration de vos droits aux allocations chômage suite à un licenciement ou à la rupture du mandat social depuis au moins 2 ans

Dans certains cas, votre contrat retraite peut vous servir pour vous sortir d’une situation délicate ou tout simplement protéger votre conjoint en cas de décès. Un outil de prévoyance en quelque sorte.

Les Garanties de prévoyance d’un contrat Madelin retraite

Exemple de garanties protégeant vos proches et vous mêmes en phase d’épargne

- La Garantie Table de Mortalité vous offre une sécurité sur l’avenir en connaissant dès la souscription la table de mortalité applicable à votre contrat (entre une table de mortalité de 25 ans et 31 ans, c’est un écart de rente viagère de 20 % !!!)

- La Garantie Capacité Epargne maintien les versements en cas d’incapacité ou d’invalidité (c’est la compagnie d’assurance qui paie à votre place)

- La Garantie Décès Plancher protège vos proches en cas de décès si le capital du contrat est inférieur au versement (la compagnie verse à vos bénéficiaires le complément)

Si il y a bien une garantie à avoir c’est celle de la table de Mortalité, l’espérance de vie ne faisant qu’augmenter.

A votre retraite vous dites merci à votre contrat Madelin (et à votre conseiller)

Au moment de la retraite, vous avez le choix entre 5 types de rente viagère selon votre besoin :

- La rente viagère simple prévoit le versement d’un revenu régulier tout au long de sa vie.

- La rente viagère réversible permet, si vous veniez de décéder, de préserver le niveau de vie de votre conjoint ou d’un proche par le versement d’une rente. Le bénéficiaire de la réversion sera assuré de percevoir une rente dont le montant est fixé par le taux de réversion pour lequel vous aurez opté : 60%, 80% ou 100%.

- La rente viagère par paliers permet d’adapter le montant de votre rente sur une durée définie. vous pouvez ainsi choisir :

- d’augmenter le montant de votre rente pendant les 10 premières années de votre retraite, avec la perspective d’une rente moins élevée par la suite,

- de diminuer le montant de votre rente pendant les 10 premières années pour bénéficier par la suite d’un complément de revenu plus important.

- La rente avec annuités garanties permet de percevoir une rente pendant un nombre d’années fixe. En cas de décès avant la fin des annuités garanties, les annuités restantes seront versées au bénéficiaire désigné. Ces annuités seront versées sous forme de rente, égale au montant de celles qui lui auraient été versées de votre vivant. Le nombre d’annuités garanties est limité par votre nombre d’années d’espérance de vie au moment de la conversion en rente, diminué de 5 ans.

- La rente viagère réversible à annuités garanties vise à garantir le versement d’une rente sur une durée minimum que vous fixez librement dans la limite de la durée maximale d’annuités garanties et du nombre d’années d’espérance de vie au moment de la conversion en rente, diminué de 5 ans.

Ainsi, en cas de décès pendant la période d’annuités garanties, le bénéficiaire désigné percevra 100% de la rente pendant cette période. Un bénéficiaire de second rang doit également être choisi, dans le cas où le premier bénéficiaire décèderait avant le terme des annuités garanties.

Vous pouvez ainsi désigner votre conjoint comme bénéficiaire de premier rang et votre enfant en tant que bénéficiaire de second rang. Si vous vivez plus longtemps que la période d’annuités garanties, vous bénéficiez de la sécurité d’une rente qui reste viagère et du même montant que celle perçue pendant la période d’annuités garanties. (en d’autres termes, un revenu à vie)

Avoir un choix important de rentes vous permettra à votre départ en retraite de choisir l’option la plus adaptée à votre situation, cette souplesse ne figure pas sur tous les contrats Madelin….

Transfer du contrat Madelin

Le contrat Madelin est dit « transférable« , c’est à dire que vous pouvez transférer votre capital retraite d’un contrat à un autre, c’est une autre manière d’investir sur un contrat retraite Madelin.

Faire transférer son contrat Madelin offre plusieurs avantages :

- Passer sur un contrat plus moderne avec plus d’options de rentes

- Passer sur un contrat garantissant la table de mortalité à la souscription (et non pas au moment du départ en retraite)

- Passer sur un contrat non géré par votre conseiller bancaire vers un contrat vous permettant de bénéficier de l’accompagnement et des conseils d’un conseiller indépendant (CGP, CGPI, Elit’Valorys…)

- Passer sur un contrat PERP (changement de statut pro, souplesse du PERP vis à vis des versements, etc)

Beaucoup ne connaissent pas la faculté de transfert de leur contrat retraite Madelin, souvent tu, par leur conseiller… Nous sommes régulièrement sollicité pour cette opération, les clients voulant reprendre contrôle tout en bénéficiant de notre accompagnement

En conclusion

Le contrat Madelin est la meilleure solution retraite pour le Travailleur Non Salarié avec en prime des avantages fiscaux de plus en plus important suivant vos revenus.

Et si vous estimiez votre future retraite en 5 minutes ?

Pour ce faire, c’est ICI

Pourquoi choisir Elit’Valorys pour le choix et le suivi de votre contrat Madelin Retraite ?

- Du sur-mesure : Nous sommes convaincus d’une chose, tout contrat doit être le reflet de son épargnant et de ses objectifs.

- Un suivi :Nous assurons un suivi quotidien des contrats mis en place ensemble, avec un rapport trimestriel sur l’évolution de votre épargne

- Disponibilité : Plage horaires flexible, un seul numéro de téléphone et un conseiller unique qui vous connaîtra réellement.

- Contrats premium : Nous avons sélectionné des contrats de qualité offrant un large choix de possibilités tout en gardant à l’esprit qu’ils doivent rester accessible à tous

- Indépendance : Notre indépendance est notre force, ce qui garantie l’objectivité de nos conseils sur le ou les contrats présentés

- Accessibilité : Ne vous déplacez pas, nous venons à vous ! (Montpellier, Hérault et Gard)

- Expertise : Notre expertise peut avoir ses limites dans certains cas, c’est la raison pour laquelle nous travaillons en partenariat avec des notaires, experts-comptables, fiscalistes

Pour aller plus loin

Rien de plus simple, contactez-nous par mail ou téléphone.

Optimisons Ensemble.

David Pacouret

Montpellier