Prenez le contrôle de votre retraite et faites des économies sur vos impôts. Voilà le leitmotiv de cette solution retraite que nous plébiscitons et proposons à nos clients.

Le PERP

Créé en 2003, le PERP est un placement retraite individuel à destination de tout le monde, salariés, indépendants, etc.

Vous alimentez votre contrat PERP à votre rythme par des versements ponctuels ou réguliers qui vont permettront chaque année d’avoir une réduction d’impôts, nous y reviendrons, et qui une fois à la retraite vous permettra d’avoir un complément de retraite à vie.

Investir sur un PERP de quelle manière ?

L’ouverture d’un contrat PERP est facile dans la majorité des cas un versement initial de 500 € est requis, ensuite à vous de l’alimenter comme vous le voulez.

Il est possible d’investir dans un PERP sous 3 formes :

Le versement initial : Il correspond au versement (à partir de 500 €) que vous faites lors de la souscription du contrat. Il peut être émis par chèque, virement ou prélèvement automatique.

Les versements complémentaires libres : vous versez de l’argent sur votre contrat PERP à votre rythme, le montant minimum est de 500 €

Les versements complémentaires programmés : Vous définissez un montant (à partir de 50 € par mois) et une fréquence qui peut être mensuelle, trimestrielle, semestrielle ou annuelle pour investir sur votre contrat PERP, en choisissant les supports de réception (fonds euros, uc, etc)

Les versements sont automatiquement prélevés par la compagnie sur votre compte. Vous pouvez interrompre à tout moment ces versements ou modifier la fréquence et le montant (en respectant la somme minimale du contrat).

Attention : il n’y a aucune obligation de faire des versements complémentaires. Le souscripteur peut s’il le souhaite ne verser qu’une seule prime unique (versement initial).

Mettre en place des versements complémentaires programmés reste la meilleure façon de gérer son budget et de se constituer un complément de retraite facilement.

Transfer vers un PERP

Une autre manière d’investir sur un PERP est de transférer les capitaux de son contrat Madelin retraite vers un contrat PERP. Bien entendu, vous pouvez transférer votre PERP actuel vers un autre. Utile quand on veut avoir un contrat plus moderne et complet ou quand on souhaite l’appui d’un conseiller indépendant.

Le transfert d’un Madelin retraite vers un PERP peut être judicieux dans plusieurs cas, comme par exemple lorsque le dirigeant change de statut en passant de TNS à Salarié.

PERP et répartition de ses investissements

Comme tout bon placement, qu’il soit pour la retraite où à des fins d’épargner pour l’avenir, le PERP permet de répartir son capital sur plusieurs supports.

Cette répartition est fonction de votre horizon de placement (5-10-15-20-25 ans), de votre profil d’investisseur, de votre souhait de performance et de l’objectif à atteindre, par exemple, je voudrais avoir un complément de retraite de 1 000 € par mois.

Récapitulatif des possibilités d’investissements offertes dans un très bon contrat de retraite PERP.

- Les supports en euros (fonds euros) : peu rentables (souvent inférieur à 2 %), ils présentent l’avantage de garantir le capital à tout moment

- Les supports Euro-croissance : Arrivés en 2014, ils offrent une perspective de rendement un peu plus élevée que les fonds euros classiques à ceci près que le capital n’est garantie qu’au terme de l’échéance prédéfinie (6-8-10-12 ans). Si un retrait est effectué avant, une perte partielle peut être constatée.

- Les supports en Unités de Comptes et ETF : Ces supports très variés permettent de diversifier son épargne. La part de risque est variable suivant le support, et le rendement peut être négatif dans certains cas comme positif dans beaucoup. Sur une période de 10 ans, aucun support que nous avons conseillé à nos clients n’est en dessous d’une moyenne de 3 % par an. Les plus performants sont entre 22 et 32 % en moyenne. Cependant le capital n’est pas garanti.

- Les supports SCPI, OPCI, SCI : C’est ce qu’on appelle plus communément la « pierre papier ». Dans ce cas de figure, vous investissez dans une part d’immobilier commercial, résidentiel, de structure type crèche, école ou bien résidence senior. Ces supports permettent de bénéficier de la stabilité et la solidité de l’immobilier tout en bénéficiant d’un rendement plus élevé que via un fond euros.

Pour chaque profil de client (situation familiale, professionnelle, patrimoniale, profil investisseur, objectifs) peut être définie une répartition « sur-mesure » de l’épargne au sein de votre contrat PERP sur un ou plusieurs types supports comme présenté ci-dessus.

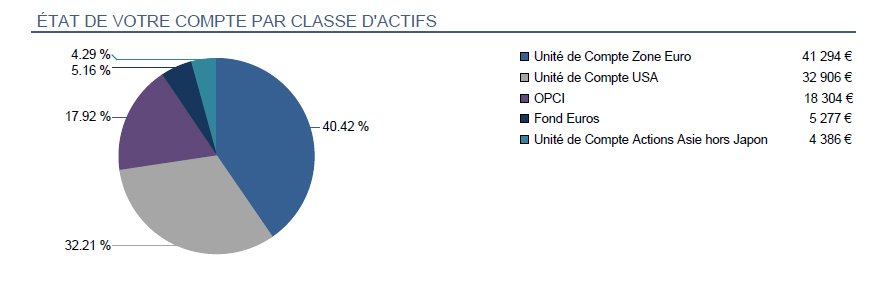

Pour illustrer nos propos, ci-dessous un exemple de répartition sur-mesure sur un contrat PERP d’un de nos clients de Lattes (à côté de Montpellier). Cette répartition comporte un fond euro, trois unités de comptes et un support immobilier OPCI

Client ayant moins de 45 ans, la répartition lui permet d’avoir une stratégie opportuniste et d’avoir bénéficié d’un rendement net de 13.4 % net sur l’année 2017.

Les frais d’un contrat PERP

Il existe plusieurs catégories de frais :

- Les frais d’entrée et les frais prélevés à chaque versement : ces frais peuvent varier de 0,5% à 5% selon les contrats.

- Les frais de gestion : ils correspondent à la rémunération de l’assureur. Ils sont calculés sur la totalité de l’épargne constituée. Il faut compter en moyenne entre 0,5% et 1,5% pour les contrats en unités de compte. On distingue les frais de gestion sur le fonds euro de la compagnie et les frais de gestion sur les supports en unités de compte.

- Les frais d’arbitrage : les frais sont prélevés sur le montant des sommes transférées d’un fonds à l’autre. Dans certains contrats, ces frais peuvent atteindre 1% des sommes arbitrées.

Une partie des frais de votre PERP est rétribuée à votre conseiller, comme Elit’Valorys. Ces frais étant calculé sur la totalité des capitaux, plus vous gagner de l’argent plus votre conseiller aussi…

Les options d’un PERP

Un bon contrat se doit d’avoir des options permettant de s’adapter à vos besoins et d’optimiser la stratégie d’investissement.

Les Garanties Décès

- La Garantie Décès Plancher : elle assure un capital minimum garanti correspondant généralement aux versements effectués net de frais, quelle que soit la valeur de votre contrat au moment du décès.

- La Garantie Décès Majorée : elle transmet aux bénéficiaires le capital investi, diminué des frais et des rachats mais revalorisé selon un taux prédéfini par la compagnie.

- La Garantie Décès Cliquet : elle transmet aux bénéficiaires le capital au plus haut historique atteint par la valeur du contrat depuis la souscription.

Ces garanties sont souvent payantes et contribuent à faire baisser le rendement de votre contrat, ceci n’est pas indispensable à notre sens sauf si l’option est gratuite dans le contrat

Les Options d’arbitrage

La notion d’arbitrage sur un contrat un PERP se réfère au fait de déplacer une partie de l’épargne d’un support à un autre.

Exemple, vous avez un contrat à 100 % sur le fond euro et vous prenez 25 % des capitaux pour les investir sur un support immobilier. La répartition du contrat sera après l’opération, de 75 % sur le fond euros et 25 % sur le support immobilier.

- La sécurisation des plus-values définit un seuil au-delà duquel les intérêts réalisés sur des unités de compte sont transférés sur un fonds en euros

- La dynamisation des plus-values arbitre les intérêts réalisés sur des fonds en euros vers des supports plus rentables tel que unités de compte, scpi, etc.

- Stop-loss, définit une limite de baisse qui désinvesti automatiquement du support en question vers le fond euros par exemple

- L’investissement progressif prévoit des versements programmés avec la possibilité de les réorienter par la suite sur d’autres supports.

Nous conseillons très souvent l’option de sécurisation des plus values, qui, si le seuil est bien défini, est l’outil parfait pour sécuriser les intérêts réalisés par les supports autres que les fonds euros.

Economies d’impôts avec votre PERP

Cadre fiscal exceptionnel oblige, votre contrat PERP vous permettra également de bénéficier de réductions d’impôts, vos versements sont déductibles du revenu net global.

Chaque année vous bénéficiez d’un « plafond épargne retraite » qui est reportable pendant 3 ans, cumulable entre conjoints.

Exemple :

- Monsieur Bertrand a versé en 2017 10 000 € sur son PERP. Monsieur Bertrand a pu bénéficier d’une réduction d’Impôt sur le revenu de 4 500 € (sa Tranche Marginale d’Imposition étant de 45 %).

- Madame Lafleur a versée chaque mois 150 € sur son contrat PERP en 2017. Elle a pu ainsi bénéficier d’une réduction d’impôt de 540 € (sa TMI étant de 30 %)

Si vous regardez le cas de monsieur Bertrand un peu plus en détail, au final son effort d’épargne pour sa retraite a été de 5 500 € pour un capital sur son contrat de 10 000 €. Sur une période de 10 ans, cela représente tout de même une économie d’impôts de 45 000 €.

Les cas de libération anticipée du PERP

Votre épargne est disponible dans certains cas

- Cessation d’activité (expiration des droits au chômage, absence de mandat social depuis 2 ans, cessation d’activité suite à liquidation judiciaire

- Invalidité de 2ème et 3ème catégorie

- Décès du conjoint ou du partenaire de PACS

- Surendettement

En cas de décès pendant la phase d’épargne

Les fonds sont versés sous forme

- de rente éducation ou viagère aux bénéficiaires mineurs

- de rente temporaire d’au minimum 10 ans ou viagère aux bénéficiaires majeurs

En cas de décès pendant la phase de rente

L’assuré peut offrir une protection à son conjoint ou ses héritiers en optant pour

- une rente réversible

- une rente avec annuités garanties

Nous voyons ici que le PERP peut également servir comme outil de protection familiale en cas d’accident de la vie

Les annuités garanties d’un contrat PERP

- Vous définissez une période durant laquelle le revenu sera versé, que vous soyez vivant ou décédé

- En cas de décès pendant la période garantie, le revenu continue à être versé aux bénéficiaires que vous avez désignés

- En cas de vie à l’issue de cette période, le revenu continue bien entendu à vous être versé jusqu’à votre décès

Avec l’option annuités garanties, c’est l’assurance de bénéficier ou de faire bénéficier votre complément de retraite.

A votre retraite

Votre épargne est disponible à votre retraite, vous allez pouvoir définir les modalités de récupération de votre capital

- Sortie partielle en capital : 20 % (nota, La loi pacte devrait pouvoir offrir la possibilité de sortir 100 % du capital)

- Rente Viagère

- Réversion au profit du bénéficiaire de votre choix

- Dégressivité / Progressivité de la rente

- Doublement de la rente pendant 5 ans

En conclusion

Le PERP est une des meilleures solutions retraite actuellement, l’objectif retraite doit être votre priorité dans le choix de cette solution, l’avantage fiscale n’étant que la cerise sur le gâteau.

Et si vous estimiez votre future retraite en 5 minutes ?

Pour ce faire, c’est ICI

Pourquoi choisir Elit’Valorys pour le choix et le suivi de votre PERP ?

- Du sur-mesure : Nous sommes convaincus d’une chose, tout contrat doit être le reflet de son épargnant et de ses objectifs.

- Un suivi : Nous assurons un suivi quotidien des contrats mis en place ensemble, avec un rapport trimestriel sur l’évolution de votre épargne

- Disponibilité : Plage horaires flexible, un seul numéro de téléphone et un conseiller unique qui vous connaîtra réellement.

- Contrats premium : Nous avons sélectionné des contrats de qualité offrant un large choix de possibilités tout en gardant à l’esprit qu’ils doivent rester accessible à tous

- Indépendance : Notre indépendance est notre force, ce qui garantie l’objectivité de nos conseils sur le ou les contrats présentés

- Accessibilité : Ne vous déplacez pas, nous venons à vous ! (Montpellier, Hérault et Gard)

- Expertise : Notre expertise peut avoir ses limites dans certains cas, c’est la raison pour laquelle nous travaillons en partenariat avec des notaires, experts-comptables, fiscalistes

Pour aller plus loin

Rien de plus simple, contactez-nous par mail ou téléphone.

Optimisons Ensemble.

David Pacouret

Montpellier