Depuis le 1er octobre 2019, les épargnants qui souhaitent constituer un complément d’épargne pour la retraite disposent d’une nouvelle corde à leur arc avec le nouveau plan d’épargne retraite, le PER.

Introduction du PER

Le PER représente une volonté du gouvernement pour à la fois simplifier et unifier les produits retraites disponibles actuellement (PERP, Madelin, Art83, PERCO) et rendre plus attractif le fait d’épargner pour sa retraite individuelle.

Le PER est un tournant majeur dans l’univers de l’épargne retraite avec des avancées demandées depuis des années par les épargnants, en tête de liste la sortie en capital, à la retraite, en intégralité.

Qu’est-ce que le Plan d’épargne retraite (PER) ?

Le Plan d’épargne retraite (PER) est un nouveau dispositif créé dans le cadre de la loi Pacte, portant notamment sur la réforme de l’épargne retraite, promulguée le 22 mai 2019.

Il permet de se constituer un complément de revenu à la retraite dans des conditions sociales et fiscales avantageuses.

Ce nouveau produit d’épargne absorbe les dispositifs retraite existants (PERCO, PERP, Madelin, article 83), harmonise leur fonctionnement et crée un cadre commun applicable à tous les produits.

À terme, il vise à les remplacer pour que chaque épargnant puisse regrouper l’ensemble de son épargne retraite dans un seul et unique PER.

Qui peut ouvrir un PER ?

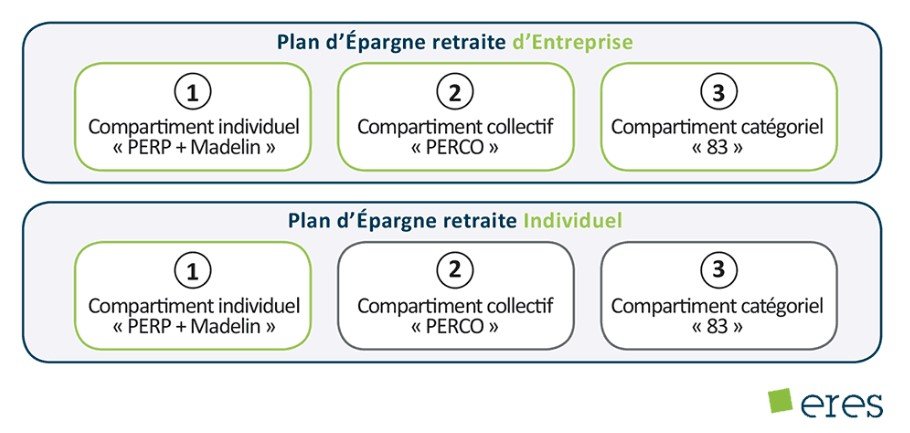

Le PER est un dispositif unique qui propose deux modalités de souscription. Il peut être souscrit dans le cadre de l’entreprise (PER d’entreprise) ou à titre individuel (PER individuel).

Quels sont les trois compartiments du PER ?

Quelle que soit la modalité de souscription, le PER est obligatoirement constitué de trois compartiments :

- Compartiment Individuel (successeur des contrats PERP et Madelin)

- Compartiment Collectif (successeur du PERCO)

- Compartiment Catégoriel (successeur de l’article 83)

PER = 1 seul produit retraite, 2 modalités de souscription et 3 compartiments

Quelle est la différence entre le PER bancaire et le PER assurantiel ?

Le Plan d’épargne retraite (PER individuel et PER d’entreprise) donne lieu à l’ouverture :

- d’un compte titres auprès d’un établissement bancaire (PER bancaire) ou

- d’un contrat d’assurance vie auprès d’une compagnie d’assurance (PER assurantiel).

La principale différence réside dans la nature des placements proposés. Le PER bancaire propose un investissement en titres, Fonds Communs de Placement (FCP) ou Fonds Communs de Placement d’Entreprise (FCPE), alors que le PER assurantiel propose un investissement en unités de comptes, fonds immobilier (SCPI, OPCI, SC) ou en fonds en euros.

À qui s’adresse le PER ?

- PER Individuel

Le Plan d’épargne retraite individuel (PERIN) s’adresse à tout type d’épargnant, indépendamment de son statut social et professionnel : salarié, chef d’entreprise, travailleur non salarié TNS, professions libérales, retraité ou sans activité.

Toutes les personnes peuvent souscrire un PER individuel, sans aucune condition d’âge. Ainsi, même les mineurs et les retraités peuvent y souscrire.

- PER d’entreprise

Le Plan d’épargne retraite d’entreprise collectif (PERECO) concerne l’ensemble des salariés de l’entreprise. Une condition d’ancienneté peut être exigée, mais ne peut excéder trois mois.

Le Plan d’épargne retraite catégoriel (PERO) peut concerner l’ensemble des salariés de l’entreprise ou être réservé à une ou plusieurs catégories objectives de salariés.

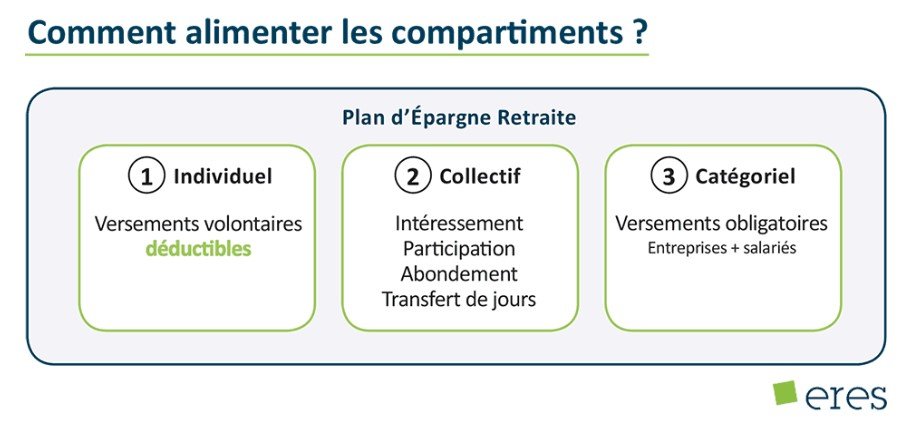

Comment alimenter les compartiments du PER ?

Chaque compartiment du PER peut être alimenté par différents types de versements :

- Compartiment individuel : il peut être alimenté par les versements volontaires de l’épargnant. Ces versements sont libres et peuvent être programmés ou ponctuels. Ils sont déductibles de la base imposable sur le revenu par défaut et non déductibles à la demande.

- Compartiment collectif : il peut être alimenté par les sommes issues de la participation, l’intéressement et l’abondement, mais également le transfert de jours de repos.

- Compartiment catégoriel : il peut être alimenté par les versements obligatoires de l’entreprise ou du salarié.

Transferts et modalités de sortie du Plan d’épargne retraite PER

La loi Pacte permet de transférer, à partir du 1er octobre 2019, son épargne retraite constituée sur un ancien produit (PERCO, PERP, Madelin, article 83, Préfon, Corem, CRH) vers le nouveau plan d’épargne retraite PER.

Elle instaure également une fluidité de transfert de PER vers PER pour que le nouveau PER puisse accompagner l’épargnant tout au long de sa vie professionnelle et personnelle dans la préparation de sa retraite.

Transfert des anciens contrats retraite vers le PER

Chaque compartiment du PER peut être alimenté par différents types de transferts :

- Compartiment individuel : En plus des versements volontaires de l’épargnant, il peut accueillir le transfert des anciens contrats PERP, Madelin, Préfon, Corem.

- Compartiment collectif : En plus des sommes issues de la participation, l’intéressement et l’abondement, le transfert de jours de repos, il peut être alimenté par le transfert des anciens PERCO.

- Compartiment catégoriel : En plus des versements obligatoires (entreprise et/ou salarié), il peut recevoir le transfert des anciens plans d’épargne retraite d’entreprise de type article 83.

Les sommes issues du transfert des anciens articles 83 doivent être ventilées entre cotisations obligatoires qui alimentent le compartiment catégoriel et versement individuel facultatifs qui alimentent le compartiment individuel.

Transfert des contrats d’assurance vie vers le PER

La loi Pacte offre la possibilité de transférer, avant le 1er janvier 2023, des sommes issues de contrats d’assurance vie de plus de 8 ans vers le nouveau Plan d’épargne retraite PER (si le titulaire est à plus de 5 ans de l’âge légal de départ à la retraite).

L’avantage fiscal est double : exonération fiscale des plus-values (abattement spécial de 4 600 € pour un célibataire, 9 200 € pour un couple) + déductibilité à l’entrée !

Transfert de PER vers PER

Les transferts entre PER sont possibles à tout moment. Le transfert des droits n’emporte pas modification des conditions de leur rachat : le transfert s’effectue toujours vers le même compartiment.

- les sommes épargnées sur un compartiment individuel seront transférées vers le compartiment individuel du nouveau plan,

- les sommes issues du compartiment collectif vers le compartiment collectif du nouveau PER

- et l’épargne constituée sur le compartiment catégoriel sera transférée vers le compartiment catégoriel du nouveau plan d’épargne retraite.

Pour transférer votre contrat retraite vers un PER et bénéficier ainsi des dernières innovations techniques et de la meilleure gestion financière, veuillez nous contacter ici.

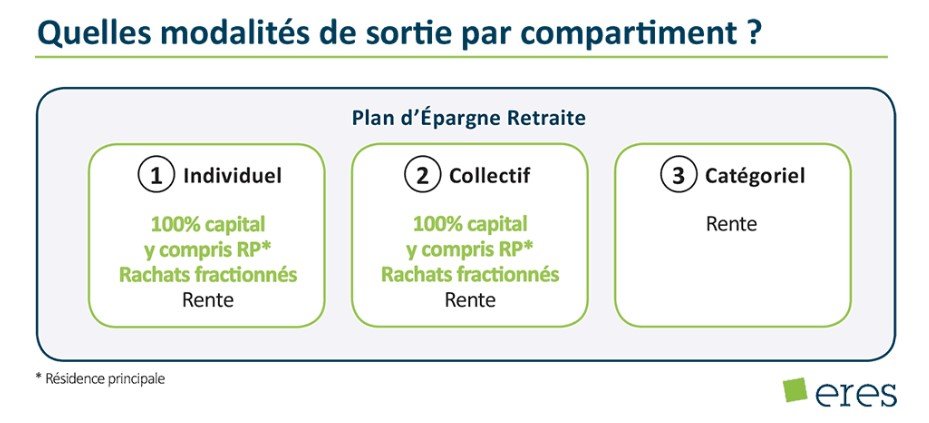

Comment puis-je récupérer mon épargne placée sur un PER ?

Sortie en capital en une ou en plusieurs fois, rente à vie, combinaison de ces options, possibilité de sortie anticipée avec la généralisation du cas de déblocage anticipé résidence principale à chaque changement de logement, la liberté de l’épargnant à la sortie est (presque) totale pour le Plan d’épargne retraite d’entreprise collectif (PERECO) et pour le Plan d’épargne retraite individuel (PERIN).

- Compartiment individuel : 100 % de sortie en capital à l’échéance y compris pour l’acquisition de sa résidence principale

- Compartiment collectif : 100 % de sortie en capital à l’échéance y compris pour l’acquisition de sa résidence principale

- Compartiment catégoriel : 100 % de sortie en rente viagère

Quelle est la fiscalité du Plan d’épargne retraite en phase d’épargne ?

Fiscalité à l’entrée sur les 3 compartiments du Plan d’épargne retraite :

- Compartiment individuel : Les versements volontaires réalisés dans le nouveau PER sont déductibles de l’impôt sur le revenu. Cette déductibilité fiscale (dans la limite des plafonds épargne retraite et/ou des plafonds Madelin pour les TNS) s’applique à l’ensemble des versements volontaires réalisés aussi bien dans les PER individuels que dans les PER d’entreprise. Les versements volontaires dans une PER d’entreprise bénéficient en plus de l’abondement (selon les règles définies par l’entreprise). Il est aussi possible de réaliser des versements volontaires non déductibles.

- Compartiment collectif : Le salarié est totalement exonéré d’impôt sur le revenu sur les montants des primes d’épargne salariale (participation, intéressement) et sur l’abondement versé par l’employeur, épargnés dans le PER.

Pour l’entreprise (moins de 50 salariés), ces primes sont exonérées de forfait social. - Compartiment catégoriel : Les cotisations obligatoires sont exonérées d’impôt sur le revenu (dans la limite de 8 % du salaire). L’entreprise est soumise au forfait social de 16 %.

Quelle est la fiscalité du Plan d’épargne retraite à la sortie ?

Fiscalité sur la sortie en capital (capital récupéré au moment de la liquidation des droits à la retraite ou pour l’achat de sa résidence principale)

- Compartiment individuel : Les versements volontaires qui ont été déductibles à l’entrée vont subir l’impôt sur le revenu sur la part des versements réalisés.

Quant à la part des plus-values réalisées pendant le placement, elles seront soumises au PFU (prélèvement forfaitaire unique) à hauteur de 30 %.

En revanche, quand on n’a pas eu d’avantages fiscaux à l’entrée sur les versements volontaires (versements volontaires non déductibles), alors il n’y a pas d’impôt sur le revenu sur la part des versements. Seules les plus-values sont fiscalisées (30 % de PFU). - Compartiment collectif : Le capital qu’on récupère sur le compartiment collectif ne subit aucune fiscalité (capital accumulé ou plus-values). Les plus-values ne subissent que les prélèvements sociaux.

La sortie en rente est la seule possibilité pour le compartiment catégoriel. La fiscalité qui s’applique est celle du barème dédié aux rentes viagères acquises à titre gratuit (Impôt sur le revenu et prélèvements sociaux à 10,1 %).

Comment mettre en place un Plan d’épargne retraite ?

Elit’Valorys vous accompagne dans la mise en place de votre PER, que ce soit par un Plan d’épargne retraite d’entreprise et/ou un Plan d’épargne retraite individuel.

Nous avons des offres qui couvrent tous les besoins des entreprises et des épargnants individuels

- Le Plan d’épargne retraite d’entreprise s’adresse aux TPE/PRO, aussi bien qu’aux PME et Entreprises de taille plus significative.

- Le Plan d’épargne retraite individuel s’adresse à tout type d’épargnant, indépendamment de son statut social et professionnel : salarié, chef d’entreprise, travailleur non salarié TNS, professions libérales, retraité ou sans activité.

Ces solutions permettront la constitution d’un capital retraite pour tous dans les meilleures conditions.

- Le PER d’entreprise permet aux entreprises d’aider leurs salariés à se constituer une retraite par capitalisation de type multisupport dans un compte de retraite ouvert au nom de chacun.

- Le PER individuel permet à chacun de se constituer un capital retraite tout en bénéficiant d’une fiscalité avantageuse.

Quels sont les avantages du Plan d’épargne retraite PER de notre partenaire Eres ?

L’offre PER Eres propose de nombreux avantages :

- Souplesse à l’entrée grâce à la déductibilité fiscale à 100 % des versements volontaires dès le 1er octobre 2019 (*) ;

- Souplesse à la sortie avec la possibilité de sortir en capital à 100 % y compris pour l’acquisition de sa résidence principale (**) ;

- Le meilleur de la gestion financière et immobilière avec une large gamme de fonds en multigestion et des grilles de gestion pilotée adaptées à chaque profil

(*) dans la limite des plafonds épargne retraite et plafonds Madelin

(**) compartiments individuel et collectif

Nous travaillons avec Eres depuis plusieurs années. Leurs solutions retraite sont suffisamment souples et complètes pour s’adapter à chacun de nos clients.

Un PER individuel profilé pour l’épargnant

- Il propose une centaine de fonds en architecture ouverte, une gamme de fonds Eres en multigestion et une offre de supports immobiliers (OPCI, SCPI et SCI) ;

- Il offre une gamme de 12 grilles de gestion pilotée retraite dont certaines comportent de 20 à 40 % en immobilier ;

- Il accueille les versements des salariés et des TNS et permet le règlement des versements par l’entreprise répliquant le PERP d’entreprise inventé par Eres.

Un PER d’entreprise souple et performant

- Il propose la gamme en architecture ouverte la plus large du marché, 40 FCPE dont un nouveau fonds immobilier ;

- Il inclut le meilleur des fonds Eres en multigestion y compris un fonds patrimonial et un fonds ISR, solidaire et de partage ;

- Il offre une gamme de 3 grilles de gestion pilotée.

Le PER permet de bénéficier d’une solution de retraite combinant les dernières innovations réglementaires, techniques et financières, un très large choix de placements financiers parmi les meilleurs du marché et de l’accompagnement et du suivi d’Elit’Valorys.

Pour mettre en place un PER et/ou transférer les avoirs d’un ancien contrat retraite ou assurance vie, contactez-nous ici.

Pourquoi choisir Elit’Valorys pour vous accompagner dans le choix de votre Plan épargne retraite PER ?

- Du sur-mesure : Nous sommes convaincus d’une chose, tout contrat doit être parfaitement adapté à votre situation professionnelle, familiale et financière.

- Un suivi : Nous assurons un suivi des contrats de nos clients et les accompagnons dans l’évolution de leurs besoins

- Disponibilité : Plage horaire flexible, un seul numéro de téléphone et un conseiller unique qui vous connaîtra réellement.

- Contrats premium : Nous avons sélectionné des contrats de qualité offrant un large choix de possibilités tout en gardant à l’esprit qu’ils doivent rester accessibles à tous

- Indépendance : Notre indépendance est notre force, ce qui garantit l’objectivité de nos conseils sur le ou les contrats présentés

- Accessibilité : Ne vous déplacez pas, nous venons à vous ! (Montpellier, Hérault et Gard)

- Expertise : Notre expertise peut avoir ses limites dans certains cas, c’est la raison pour laquelle nous travaillons en partenariat avec des notaires, experts-comptables, fiscalistes

Pour aller plus loin

Rien de plus simple, contactez-nous par mail ou téléphone.

Optimisons ensemble.

David Pacouret

Montpellier