Depuis mars 2020, la psychologie de l’investisseur est mise à rude épreuve.

Après une année 2021 au beau fixe, l’année 2022 cumule les difficultés entre une inflation galopante, pénuries, guerre, crise énergétique et dégonflement de certaines bulles spéculatives, voire l’effondrement idéologique sur les cryptomonnaies comme valeurs refuges.

Malgré tout, le plus grand ennemi de l’investisseur est l’investisseur lui-même. Pétri de biais comportementaux, l’être humain à trop tendance, quand il est livré à lui-même, à surréagir à ses émotions.

1 – Je ne veux pas perdre, juste gagner.

En France, et ce depuis des décennies, l’épargnant à pris l’habitude de placer son argent sans risque avec un rendement convenable.

En 2010, un livret A avait un rendement de 1.5 % pour une inflation à 1.5 %.

Mieux, les fonds euros performaient en moyenne à 3.5 %.

Aujourd’hui la fête est finie. Livret A à 1 %, fond euros timidement à 1.5 % et une inflation au-delà de 5 %. Un placement sans risque vous fait perdre 4 % de pouvoir d’achat par an, soit pour un investissement de 100 000 €, une perte de pouvoir d’achat sur 10 ans de 32 500 €.

Malgré tout, l’épargnant persiste à ne pas voir la réalité en face et continue d’investir dans des actifs peu risqués alors même qu’il serait plus intéressant pour lui d’investir dans d’autres solutions adaptées.

Les pertes ou les baisses ont plus d’impacts psychologiques que les gains. Ce qui induit trop souvent des erreurs stratégiques.

Plus vous diversifiez vos investissements, plus vous minimisez le risque de perte.

2 – La bourse ? À non c’est trop risqué il y a souvent des krachs !

La bourse, cela fait peur. Il y a des krachs sans arrêt, les médias raffolent d’annonces toutes plus pessimistes que les autres.

Le réflexe par exemple sur les assurances vie, sous investir la part d’unités de comptes et surinvestir le fond euros. Résultat des rendements sur le long terme faible !

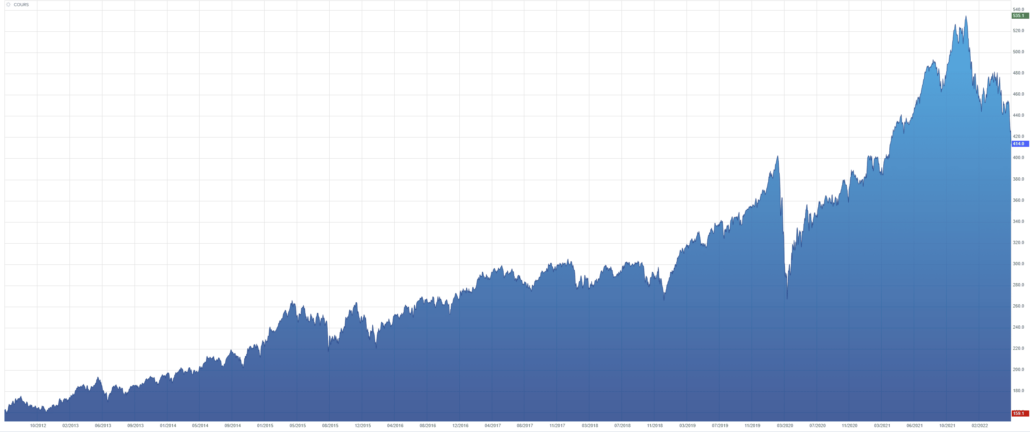

L’épargnant a tendance à surestimer les risques liés aux placements financiers, car il regarde les variations sur de courtes périodes (quelques mois), au lieu de s’intéresser à l’évolution sur le long terme.

Exemple avec cette unité de compte (disponible sur nos contrats d’assurance vie) qui a « chutée » plusieurs fois jusqu’à des -30 % et pourtant sur dix ans offrent un rendement de 155 % !

Plus la durée de détentions est longue, plus le risque est réduit. En période bousculée, gardez en tête votre horizon de placement et ne vous focalisez pas sur les variations ponctuelles.

3 – 1 % de garanti sur un fond euros c’est mieux que x % potentiel !

C’est typique, nous avons tendance à préférer un gain présent plutôt qu’un gain potentiel plus élevé à venir.

Avec l’inflation actuelle, nous pourrions traduire ainsi « je préfère perdre chaque année plutôt que de gagner de manière irrégulière ». Un biais typique de la peur du changement et de l’inconnu, quitte à être perdant sciemment.

Entre l’inflation élevée et la baisse de nos revenus une fois à la retraite (entre 40 et 65 % en moins). Pour préserver votre pouvoir d’achat, vous devez épargner le plus tôt possible et surtout avoir des investissements qui sur la durée seront les plus rémunérateurs.

4 – Le rendement n’est pas garanti, je n’aime pas ça !

Nous aimons les certitudes, ça nous rassure et nous conforte d’être dans une démarche gagnante à coup sûr.

Je préfère choisir un livret peu rémunérateur dont le taux est connu et garanti plutôt que d’investir dans une autre solution potentiellement plus rémunératrice, mais dont le rendement est incertain.

Sauf que vous l’avez vu, ce qui est garanti vous fait perdre du pouvoir d’achat à coup sûr ! Un placement qui rapporte 1 % alors que le coût de la vie a augmenté de 5 % vous a fait perdre 4 % sans que vous vous en rendiez compte !

Avec le temps les placements diversifiés en bourse procurent des rendements supérieurs à ceux des placements garantis.

5 – Non je ne suis pas un mouton, en revanche j’ai fait comme les autres…

Imiter les décisions des autres est une tendance commune, surtout en termes d’épargne. Cependant ce qui est adapté à votre voisin, ami, famille, n’est pas forcement adapté à vous.

Exemple, ce n’est pas parce que la pointure moyenne d’un homme est 43 que vous devez acheter des chaussures en 43…

Chaque épargnant est différent (situation personnelle, financière, objectifs, etc.). Un placement doit être adapté à vos objectifs et vos besoins.

6 – Ça confirme ce que je pense, donc c’est vrai !

Le biais de confirmation est un ennemi puissant pour l’épargnant, et a tendance à renforcer des peurs et craintes souvent dû à la méconnaissance d’un sujet.

Nous avons tendance à prendre plus facilement en compte et croire des informations qui nous confortent dans nos idées plutôt que celles qui les contredisent ou remettent en cause.

Pour un investissement sur les marchés financiers, on aura tendance à se fixer sur les périodes négatives plutôt que les périodes positives.

Sans connaissance solide et recul important, il est préférable de s’en remettre à un professionnel qui, lui, aura une vision bien plus éclairée.

7 – Oui je sais que mon placement n’est pas adapté, mais je ne veux pas changer

Ah le changement… C’est toujours difficile de quitter sa zone de confort (même s’il y a une multitude de raisons de le faire). Il est beaucoup plus facile de ne rien faire que de changer une situation pour tenter de l’améliorer.

En investissement, la problématique est récurrente. On préfère garder ses placements tels qu’ils sont plutôt que de chercher à les diversifier ou en tout cas de changer sa stratégie d’investissement.

C’est d’autant plus vrai dans des périodes difficiles ou l’épargnant a tendance à l’immobilisme ou la réticence plutôt que d’envisager de faire évoluer ses investissements afin de saisir les opportunités qui se dessinent devant lui.

Vos besoins changent au fil du temps, la fiscalité évolue, les rendements aussi et surtout une stratégie d’investissement qui était bonne il y a quelques années ne l’ai pas forcement aujourd’hui.

Pourquoi choisir Elit’Valorys pour vous accompagner dans le choix et la gestion de vos investissements ?

- Du sur-mesure : Je suis convaincus d’une chose, tout contrat doit être parfaitement adapté à votre situation professionnelle, familiale et financière.

- Un suivi : J’assure un suivi des contrats de nos clients et les accompagnons dans l’évolution de leurs besoins

- Disponibilité : Plage horaire flexible, un seul numéro de téléphone et un conseiller unique qui vous connaîtra réellement.

- Contrats premium : J’ai sélectionné des contrats de qualité offrant un large choix de possibilités tout en gardant à l’esprit qu’ils doivent rester accessibles à tous

- Indépendance : Mon indépendance est ma force, ce qui garantit l’objectivité de mes conseils sur le ou les contrats présentés

- Accessibilité : Ne vous déplacez pas, je viens à vous ! (Montpellier, Hérault et Gard)

- Expertise : Mon expertise peut avoir ses limites dans certains cas, c’est la raison pour laquelle je travaille en partenariat avec des notaires, experts-comptables, fiscalistes

Pour aller plus loin

Rien de plus simple, contactez-moi par mail ou téléphone.

Optimisons ensemble.

David Pacouret

macrovector - fr.freepik.com

macrovector - fr.freepik.com