Avec des taux d’intérêt devenus négatifs, Generali France estime, que le fond euros à capital garanti fait partie du passé.

Pour rappel, Generali est un acteur majeur de l’épargne française. Premier assureur du marché français de l’épargne individuelle, 7 000 collaborateurs et plus de 8,5 millions de clients dont 2 millions en assurance vie et 50 milliards d’euros d’encours sur ses fonds euros.

Elit’Valorys est partenaire de Generali depuis longtemps car nous considérons Generali Patrimoine comme un acteur de référence et précurseur dans les solutions d’épargne. En tant que partenaire, nous avons reçu de Generali une lettre dédiée aux partenaires qui commence ainsi.

« Nous connaissons aujourd’hui un environnement de taux d’intérêt négatif que nous pensons durable. Sans remettre aucunement en cause l’intérêt de l’assurance vie, ce phénomène ne permettra plus à l’investissement en fonds euros de tenir à l’avenir sa promesse d’offrir simultanément garantie de capital, performance et liquidité journalière. »

Generali acteur financier réaliste concernant l’avenir du fond euros tel qu’on le connaît

Generali France jette un pavé dans la mare. Dans un contexte de taux d’intérêt négatifs, l’assureur a décidé d’envoyer un message fort aux épargnants. « On est entré en terrain inconnu et on se prépare à ce que cela dure. Nous croyons plus que jamais à l’assurance vie, mais compte tenu de cette situation sans précédent, il faut revisiter le modèle d’épargne. Le modèle de la sécurité absolue, de la liquidité permanente, de la garantie totale et à tout instant du capital, qui est finalement une réplication du modèle du Livret A, est à bout de souffle. Le monde du fonds euros roi est terminé ! », assène Jean-Laurent Granier, son PDG, dans un entretien aux « Echos ».

Un peu d’économie : Taux d’intérêt négatif et épargne

Le taux d’intérêt est, en situation normale, positif. Celui qui emprunte de l’argent paye un intérêt au prêteur.

Le taux d’intérêt négatif, lui, inverse cette situation. C’est l’emprunteur qui gagne de l’argent en remboursant moins que ce qu’on lui a prêté. Le prêteur est par conséquent le perdant.

Les banques centrales agissent sur les taux directeurs (taux d’intérêt des emprunts des banques commerciales à la banque centrale). En augmentant le taux directeur, elles freinent la hausse excessive des prix, et à l’inverse, pour stimuler l’économie, elles le diminuent.

Elles peuvent les baisser en territoire négatif, comme c’est le cas en zone euro depuis juin 2014. Aujourd’hui, les banques commerciales qui déposent des liquidités à la banque centrale en zone euro sont rémunérées à -0,40 %, c’est-à-dire qu’elles payent pour placer leurs excédents de trésorerie.

Cette stratégie est destinée à inciter les banques commerciales à prêter à l’économie. Le but est de relancer l’activité en évitant l’accumulation d’épargne improductive, en encourageant l’investissement et la consommation, et ainsi de faire baisser le chômage.

Les taux négatifs sont favorables aux emprunteurs : les États, les entreprises, mais également les particuliers empruntent à moindre coût. Cela soulage les finances publiques et favorise les achats immobiliers.

Les obligations d’État (ou emprunts d’État) sont donc négatives.

- Définition : Les obligations d’État (ou emprunts d’État) sont des titres de créance émis par un État pour financer ses dépenses en empruntant des fonds sur les marchés financiers. Théoriquement, les emprunts d’État sont considérés comme des placements sûrs, car la probabilité de voir un État faire faillite est marginale.

Les obligations d’État sont des composantes majoritaires des fonds euros que vous trouvez en assurance vie par exemple.

Comment voulez-vous que votre banquier ou votre assurance vous garantissent vos capitaux et un taux de 1,5 % par an sur votre fond euros, alors que les composantes de ce fond euros coûte de l’argent chaque année du fait des taux négatifs.

C’est comme si un concessionnaire automobile vendait chaque voiture à perte. C’est une situation économique non viable sur la durée.

Generali donne le « LA »

La décision de cet acteur majeur pourrait donner le « la ». Selon Generali France, tout le monde pourrait y trouver son compte. « Nous voulons protéger l’épargne accumulée de nos assurés dans la sérénité et sur la durée. Le fait de constituer un matelas de sécurité en renforçant la provision pour participation aux excédents [une réserve qui permet de lisser les performances dans le temps, NDLR] est un élément essentiel », fait valoir le dirigeant de Generali.

Fond Eurocroissance

« Une stratégie patrimoniale, cela se construit avec du conseil et non un produit miracle. Pour tous les flux nouveaux, il faut installer un modèle qui permette de jouer à fond toute la diversification possible des supports éligibles à l’assurance vie. De ce point de vue, nous donnerons toute sa place à l’Eurocroissance », ajoute Hugues Aubry, membre du comité exécutif, en charge du marché de l’épargne et de la gestion de patrimoine.

Selon Generali France, les épargnants auraient ainsi tout intérêt à se diriger vers ce produit à mi-chemin entre les fonds euros et les unités de compte (des supports censés être plus rémunérateurs, mais qui n’offrent pas de garantie en capital).

L’Eurocroissance permet ainsi de donner une garantie seulement à un certain horizon et de ne protéger le capital que sur 80 ou 90 %.

Fonctionnement de l’Eurocroissance

Lors d’un investissement sur ce fonds, les souscripteurs déterminent le niveau de garantie des sommes versées nettes de frais (entre 80 % et 100 %) et la durée (entre 8 et 30 ans) au terme de laquelle la garantie est acquise.

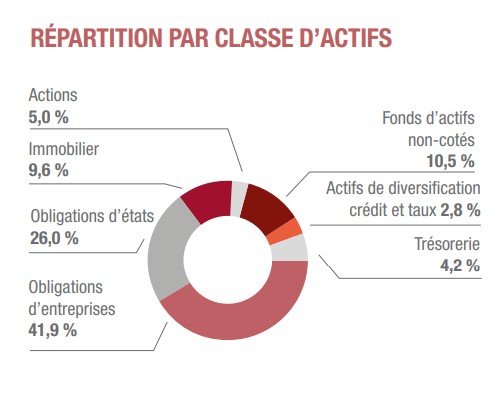

L’objectif du fonds est de surperformer les fonds en euros et d’investir une partie du capital vers le financement de l’économie française, des petites et moyennes entreprises en particulier. (répartition à mi-2019 du fond eurocroissance)

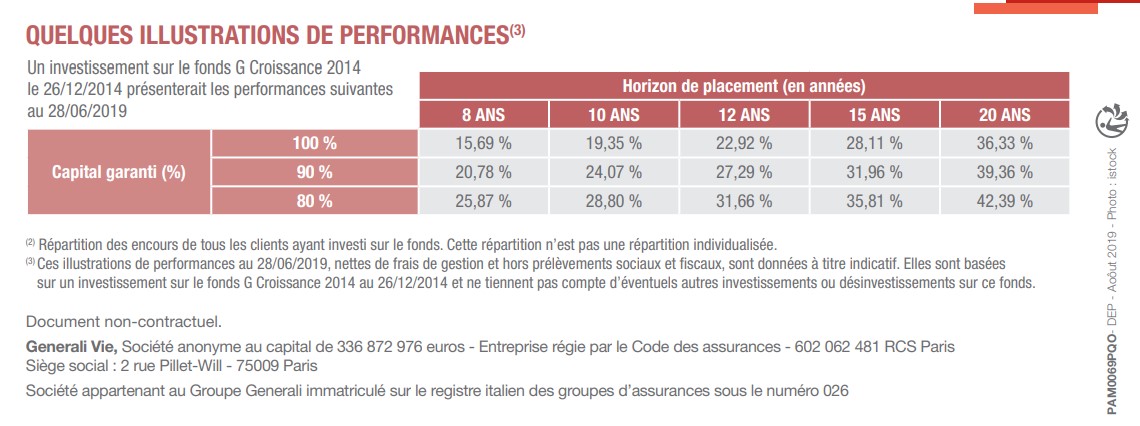

L’investissement net de frais sur le fonds G Croissance 2014 supporte un risque de perte en capital en cas de désinvestissement avant l’échéance ou d’un niveau de garantie partiel, les montants investis sur le fonds G Croissance 2014 étant sujets à des fluctuations à la hausse ou à la baisse dépendant de l’évolution des marchés financiers.

Ci-dessous les performances de l’Eurocroissance en date de fin juin 2019, vous remarquerez que le fait d’augmenter le capital garantit de 80 à 100 % sur une durée de 8 ans fait baisser la rentabilité de 25,87 % à 15,69 % soit en moyenne annuelle 3.23 % à 1,96 %

Vers une baisse significative des rendements des fonds euros

Pour faire cette bascule, l’assureur a décidé d’employer les grands moyens.

Il va d’une part baisser « très significativement » le rendement servi par ses fonds euros. « Jusqu’à présent, le marché baissait par des petites marches de 10 ou 20 points de base. Nous irons bien au-delà. C’est une question de responsabilité et de pédagogie vis-à-vis de nos clients. Les points de repère ont radicalement changé », annonce Hugues Aubry.

Generali France avait servi l’année dernière en moyenne entre 1,80 % et 1,90 % sur ses contrats, dans la moyenne du marché (1,83 %, selon les données de l’ACPR, le régulateur du secteur). « Nous ne voulons pas donner l’illusion qu’il serait encore possible de servir un rendement à 1,50 % pour un contrat en fonds euros alors que le taux sans risque est négatif », insiste Jean-Laurent Granier, sans dire jusqu’où l’assureur pourrait descendre.

De notre point de vue, il faut s’attendre à une baisse des rendements sur les fonds euros en 2019 de l’ordre de 25 à 40% selon les banques et compagnies.

Exigences à l’entrée

La filiale française du groupe italien a déjà pris d’autres mesures pour juguler la collecte en euros. Il va fermer cette année deux de ses fonds euros (Exilience et Euro Innovalia) qui totalisent plusieurs milliards d’euros d’encours. Autrement dit, ces fonds ne seront plus commercialisés.

Generali France va aussi poser des barrières à l’entrée sur le fonds euros. « Pour tirer pleinement les conséquences de ce contexte de taux, il faut être majoritairement en unités de compte sur la collecte et minoritairement en fonds euros », affirme Hugues Aubry.

Sur les nouveaux flux, l’assureur veut ainsi mettre une contrainte de 60 % d’investissements en unités de compte. Cette disposition sera applicable dès le 1er octobre 2019.

Il réfléchit aussi à rétablir en 2020 des frais d’entrée sur les fonds euros.

Une surprise ?

Pas vraiment. Cela fait plusieurs années que nous nous attendions à cela et nous n’avons pas attendu que Generali agisse pour conseiller et orienter nos clients sur des contrats avec une répartition allant de 70 % de fonds euros et 30 % d’unités de compte à 10 % de fonds euros et 90 % d’unités de compte.

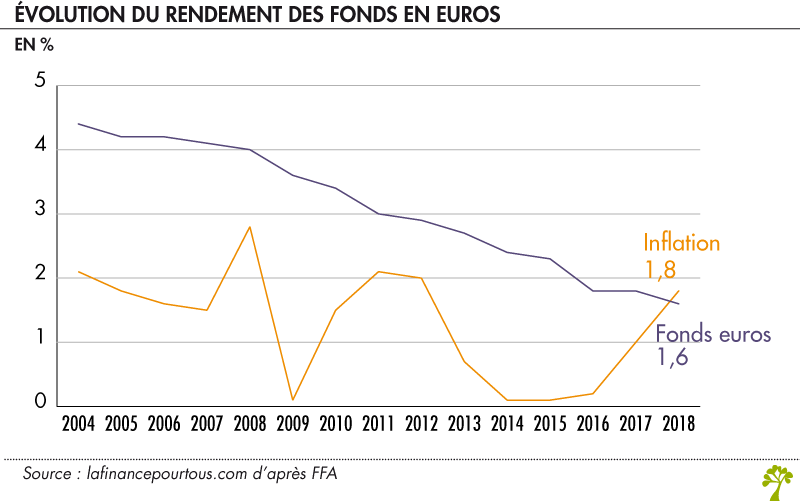

Le graphique ci-dessous matérialise bien la descente des rendements des fonds euros et la forte montée de l’inflation (coût de la vie pour simplifier) depuis plusieurs années.

Quoi faire face à la baisse des rendements ?

Reprendre le contrôle de votre épargne et, si vous ne pouvez le faire vous-même, mettre en place une stratégie d’investissement adaptée et diversifiée avec l’aide d’un professionnel. C’est notre métier et nous vous accompagnerons tout au long de la durée de votre contrat.

Je vous invite à consulter l’article sur notre site expliquant le fonctionnement de nos solutions, en l’occurrence ici l’assurance vie, et vous concentrer sur le chapitre « Assurance vie, répartition de son épargne »

@credits : Les echos

Pourquoi choisir Elit’Valorys pour optimiser votre épargne ?

- Du sur-mesure : Nous sommes convaincus d’une chose, tout contrat doit être le reflet de son épargnant et de ses objectifs.

- Un suivi : Nous assurons un suivi quotidien des contrats mis en place ensemble, avec un rapport trimestriel sur l’évolution de votre épargne

- Disponibilité : Plage horaire flexible, un seul numéro de téléphone et un conseiller unique qui vous connaîtra réellement.

- Contrats premium : Nous avons sélectionné des contrats de qualité offrant un large choix de possibilités tout en gardant à l’esprit qu’ils doivent rester accessibles à tous

- Indépendance : Notre indépendance est notre force, ce qui garantit l’objectivité de nos conseils sur le ou les contrats présentés

- Accessibilité : Ne vous déplacez pas, nous venons à vous ! (Montpellier, Hérault et Gard)

- Expertise : Notre expertise peut avoir ses limites dans certains cas, c’est la raison pour laquelle nous travaillons en partenariat avec des notaires, experts-comptables, fiscalistes

Pour aller plus loin

Rien de plus simple, contactez-moi par mail ou téléphone.

Optimisons ensemble.

David Pacouret

Montpellier