Livret A par quoi le remplacer ? C’est la question du moment pour beaucoup de Français, surtout après l’annonce de la baisse du taux du Livret A et du LDD à 0.75 % pour le 01 Août 2015.

Livret A

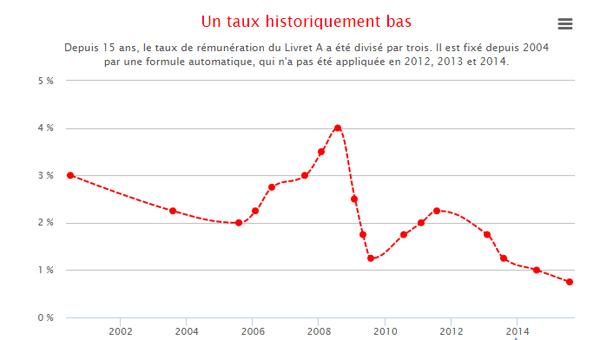

C’est le placement le plus utilisé en France. Neuf Français sur dix en possèdent un. Mais son taux de rémunération ne cesse de baisser, Il atteindra au 01 août les 0.75 %, son niveau le plus bas depuis la création du Livret A en 1818.

La longue chute du livret A vers son taux le plus bas depuis 197 ans.

Résumé du Livret A

Rémunération nette au 1er août : 0,75%

Versement initial minimum : 1.5 € à 10 €

Plafond de dépôt : 22 950 €

Éligibilité : un Livret A par personne

Fiscalité : net d’impôts et de prélèvements sociaux

Succession : Rentre dans la succession

Il faut envisager le Livret A comme une simple tirelire. Très facile d’accès pour remplacer son réfrigérateur, sa machine à laver, sa télévision, faire réparer sa voiture ou toute autre dépense imprévue dans le budget mensuel de la famille.

Nota : Nous conseillons à nos clients de garder sur un livret A environ l’équivalent de deux salaires mensuels, soit en moyenne entre 2500 et 6000 euros.

En revanche pour le reste de vos économies, vers quoi s’orienter ?

LDD (ex codevi)

Le LDD ou Livret de Développement Durable, plus connu sous son ancien nom « Codevi » est très proche du livret A avec le même taux net de 0.75 % au 01 Août, en revanche son plafond de dépôt est limité à 12 000 euros.

Résumé du LDD

Rémunération nette au 1er août : 0,75%

Versement initial minimum : 15 €

Plafond de dépôt : 12 000 €

Éligibilité : un LDD par contribuable ou un livret pour chacun des époux ou partenaires de PACS

Fiscalité : net d’impôts et de prélèvements sociaux

Succession : Rentre dans la succession

LEP

Le LEP ou Livret d’Epargne Populaire reste légèrement plus intéressant avec un taux rémunérateur net de 1.25 %, cependant ce livret n’est disponible que pour les ménages ayant de faibles revenus.

Ne pas oubliez que ce livret à une limite de dépôt de seulement 7 700 euros.

Résumé du LEP

Rémunération nette au 1er août : 1,25%

Versement initial minimum : 30 €

Plafond de dépôt : 7 700 €

Éligibilité : Pour 2015, Revenu fiscal de référence inférieur à 19 235 € pour un célibataire ou 29 506 € pour un couple

Fiscalité : net d’impôts et de prélèvements sociaux

Succession : Rentre dans la succession

PEL

Le PEL ou Plan d’Epargne Logement, avec son taux brut de 1.5 % (soit 1.27 % net depuis le 01 Février 2016) est aussi rémunérateur que le LEP, toutefois il est beaucoup plus contraignant.

Un versement minimum de 540 euros par an est obligatoire (fractionnable par mois, trimestre ou semestre) et toute fermeture dans les 2 premières années ramène la rémunération à celle du Compte Epargne Logement, soit quasiment rien (0,42% net). Tout retrait avant 4 ans entraîne la clôture du PEL et au delà de 10 ans, vous ne pouvez plus effectuer de versements mais votre PEL continue de produire des intérêts pendant encore 5 ans.

Résumé du PEL

Rémunération nette au 1er Février 2016 : 1,27%

Versement initial minimum : 225 €

Plafond de dépôt : 61 200 €

Éligibilité : un PEL par personne.

Fiscalité : Soumis aux 15,5% prélèvements sociaux dès la première année. Au-delà de la 12ème année de détention, Imposé sur le revenu ou au taux forfaitaire de 24%

Succession : Rentre dans la succession

CEL ou le bon dernier

Le CEL ou Compte Epargne Logement en bon dernier ne rapportera que 0.50 % brut (0.42 % net) au 01 Août, car oui le CEL est fiscalisé…

Résumé du CEL

Rémunération nette au 1er août : 0,42%

Versement initial minimum : 300 €

Plafond de dépôt : 15 300 €

Éligibilité : un compte par personne.

Fiscalité : les intérêts sont soumis aux prélèvements sociaux, mais sont exonérés d’impôt sur le revenu durant les 12 premières années.

Succession : Rentre dans la succession

Assurance Vie

L’assurance Vie (contrat multi-supports) est de notre expérience une très bonne solution pour votre épargne, avec un taux rémunérateur allant de 2.3 % à + de 8%* elle peut aisément assurer le relais d’un ou plusieurs livrets.

Certes l’assurance vie est fiscalisée (uniquement sur les intérêts à la sortie d’une partie ou de la totalité du capital), en revanche elle n’entre pas dans la succession (droits et frais de succession) jusqu’à un plafond de capital de 152 500 euros* par bénéficiaire

L’assurance Vie a un « coût », frais d’ouverture de contrat (de 1% à 4.95 % du capital), frais sur versement (de 1% à 4.95%), frais de gestion (selon contrat), toutefois elle garde un fort pouvoir rémunérateur pour l’épargnant.

Vos économies ne sont pas bloquées et restent accessibles en cas de besoin. Au delà de 8 ans votre contrat d’assurance vie bénéficie d’une fiscalité avantageuse, à savoir un abattement sur les intérêts de 4 600 euros pour un célibataire ou 9 200 euros pour un couple marié.

Exemple : Vous êtes célibataire et retirez 10 000 euros euros sur votre contrat qui a plus de 8 ans, dans ces 10 000 euros il y a 3 000 euros d’intérêts (plus-values). Vos intérêts ne dépassent pas le plafond (4 600 euros) de l’abattement, vous n’avez donc aucun impôt à payer (hors prélèvements sociaux) sur ces 10 000 euros.

*Le taux rémunérateur est variable selon le profil et les objectifs du client et des marchés financier. Cette fourchette moyenne est donnée à titre indicative.

Résumé de l’Assurance Vie

Rémunération : Variable selon contrat et profil client ( de 2.3 % à + 8%)

Versement initial minimum : à partir de 1000 €

Plafond de dépôt : aucun

Éligibilité : Aucune limite de contrats par personne

Fiscalité : Les gains de l’assurance vie sont soumis aux prélèvements sociaux, même lorsqu’ils sont exonérés d’impôt sur le revenu.

Succession :Hors succession (dans 95% des cas) jusqu’à 152 500 € de capital par bénéficiaire (*pour les versements avant 70 ans)

Une Gestion Personnalisée :

Comme toute solution d’épargne que nous sélectionnons pour nos clients, nous assurons avec l’assurance vie un suivi et une gestion adaptée à vos objectifs et à votre profil et ce sans honoraires.

David Pacouret votre référent pour l’Hérault, Gard et Dordogne

Didier Perez votre référent pour les Pyrénées Orientales et Aude